經濟研究所宏觀固收團隊

⠥ˆ†析師:趙 ⠠⠥駠⠓0980513080004

分析師:陳笑楠 ⠓0980524080001

分析師:董德誌 ⠓0980513100001

聯係人:王奕群

報告發布日期:2025年2月12日

核心觀點

核心觀點:

發展曆程:我國同業存單的正式起步開始於2013年12月公布的《同業存單管理暫行辦法》,主要分為兩個發展階段:(1)2013-2016年:起步階段,快速擴張;(2)2017年至今:監管收緊,穩步發展。

現狀:同業存單在短債中占據重要的地位,2024年末同業存單在1年期以內存量短債中占比超過四成,在短債中的發行占比則超過七成。從存量角度分析,2024年末存續的同業存單中,超九成是由國有大行、股份行和城商行發行的,因此九成存量主體評級為AAA。從剩餘期限來看,多集中於1-9月的中間區間。

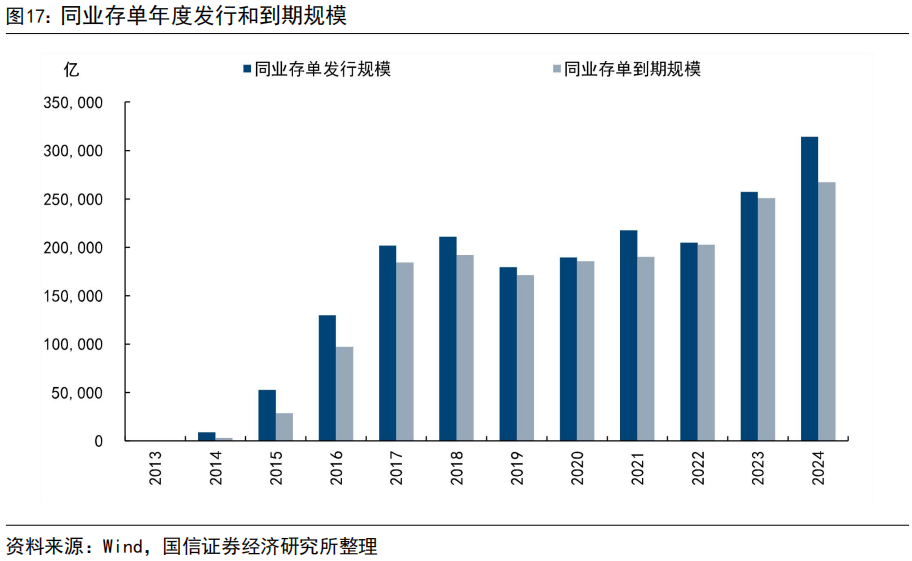

發行特征:2013年以來,同業存單發行規模增加、期限拉長。具體可以分為三個階段:2013-2016年快速增加;2017-2022年圍繞著20萬億波動;2023-2024年重回快速上行走勢,2024年同業存單發行規模超過30萬億。期限方麵,2013年以來同業存單的平均發行期限從3個月逐漸拉長至8個月左右。

近幾年,同業存單淨融資規模主要受到銀行資金缺口的影響,2023年以來銀行資金缺口擴大,同業存單規模攀升。結構來看,總發行規模前十的銀行平均存貸比為97%,明顯高於已披露數據的193家銀行的平均存貸比78%;另外,銀行資金缺口往往季末較大,因此3月、6月、9月和12月往往是同業存單發行高峰。

從發行主體的維度審視,近年來國有大行發行占比大幅提升。2024年末,國有大型商業銀行的發行規模占比已達到27.6%。與發行銀行類型變化規律相符,高等級優質主體發行占比走高,2024年AAA評級主體發行的同業存單占比達到93%。

利率方麵,同業存單發行利率受MLF影響,也與期限和評級相關。2023-2024年,央行多次下調 MLF利率,同業存單發行利率也隨之降低,期限越長的利率越高;另外,中債隱含評級越低的同業存單,平均發行利率會更高。

二級交易特征:同業存單的成交額和換手率較高,2024年同業存單成總交額約76萬億,年化換手率約4.4倍,年化成交額和換手率較其他債券品種較高。細分來看,優質大型銀行的同業存單流動性較好,剩餘期限較長的同業存單換手率較高。

投資者行為分析:非法人產品、存款類金融機構和央行批準的境外機構持有超八成的同業存單。2020年以來,主要投資者中,非法人類產品持有的同業存單占比整體先上後下,存款類金融機構持有的同業存單占比先下後上。

公募基金方麵,2024年末公募基金持有的同業存單比例創新高。具體來看,貨幣基金是公募基金中配置同業存單的主力。截止2024年末,貨幣基金持有的同業存單在所有公募基金持倉中占比高達92.7%。

風險提示:同業存單政策發生調整,貨幣政策大幅變化。

目錄

一、同業存單定義

二、同業存單發展曆程

⠠2.1 2013年-2016年:起步階段,快速擴張

⠠2.2 2017年至今:監管收緊,穩步發展

三、同業存單現狀

3.1 同業存單占據短債“半壁江山”

3.2 優質銀行在存量同業存單中占主導

3.3 同業存單剩餘期限集中於中間區間

四、同業存單發行特征

4.1 發行規模增加、期限拉長

4.2 同業存單的發行受銀行資金缺口影響

4.3 國有大行等優質主體發行規模快速增加

4.4 發行利率受MLF影響,也與期限和評級相關

五、同業存單二級交易特征

5.1 同業存單成交額和換手率較高

5.2 優質大型銀行的同業存單流動性較好

5.3 剩餘期限較長的同業存單換手率較高

六、同業存單投資者行為分析

6.1 非法人產品持有同業存單占比過半

6.2 近年來境外機構持有的同業存單占比明顯增加

6.3 2024年末公募基金持有的同業存單比例創新高

七、風險提示

一、同業存單定義

大額可轉讓存單於20世紀60年代在美國誕生,簡稱CDs(Certificates of Deposit),最初是銀行為規避“Q條例”的存款利率管製,擴大資金吸收能力和滿足對短期投資工具的需求而發行。CDs被認為是利率市場化過程中溫和的過渡工具,許多國家在推進利率市場化的中期引入CDs,如1979年的日本與1984年的韓國。

我國同業存單的正式起步開始於2013年12月公布的《同業存單管理暫行辦法》。根據《管理辦法》定義,同業存單指由存款類金融機構在全國銀行間市場上發行的記賬式定期存款憑證。同業存單的發行與交易均在全國銀行間市場進行,由上清所托管和結算。同業存單采取電子化的方式發行,分為公開發行或定向發行。公開發行的同業存單可以進行交易流通,並可以作為回購交易的標的物;定向發行的同業存單隻能在該隻同業存單初始投資人範圍內流通轉讓。

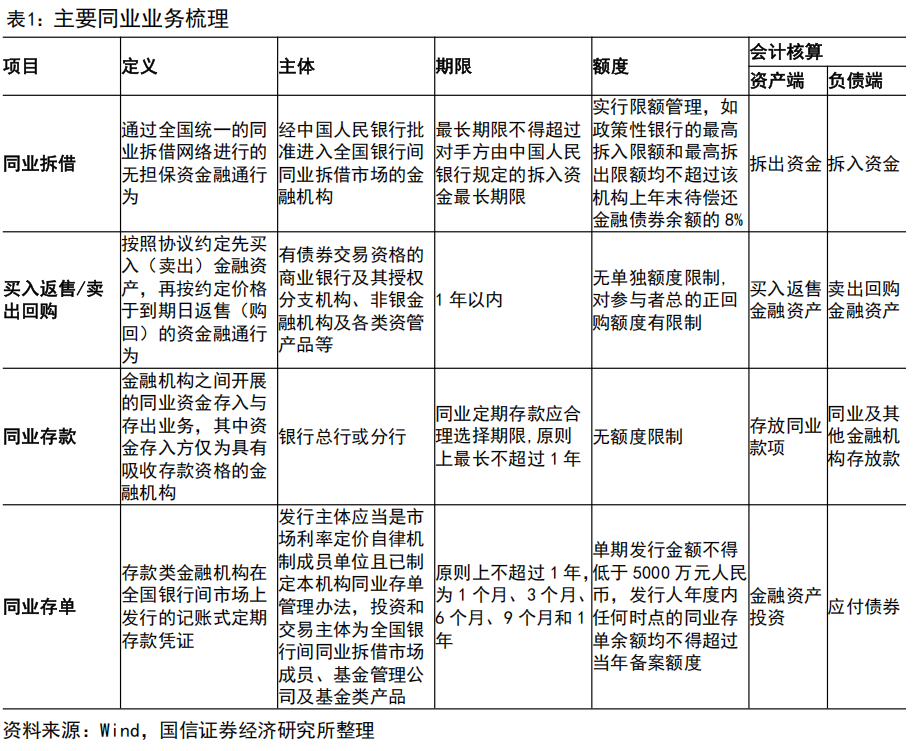

同業存單是眾多同業業務之一。根據2014年五部委聯合發布的《關於規範金融機構同業業務的通知》,同業業務指金融機構之間開展的以投融資為核心的各項業務。表1梳理了較為常見的幾類同業業務,包括同業拆借、同業存款、買入返售/賣出回購和同業存單,並對其部分特點進行了比較。

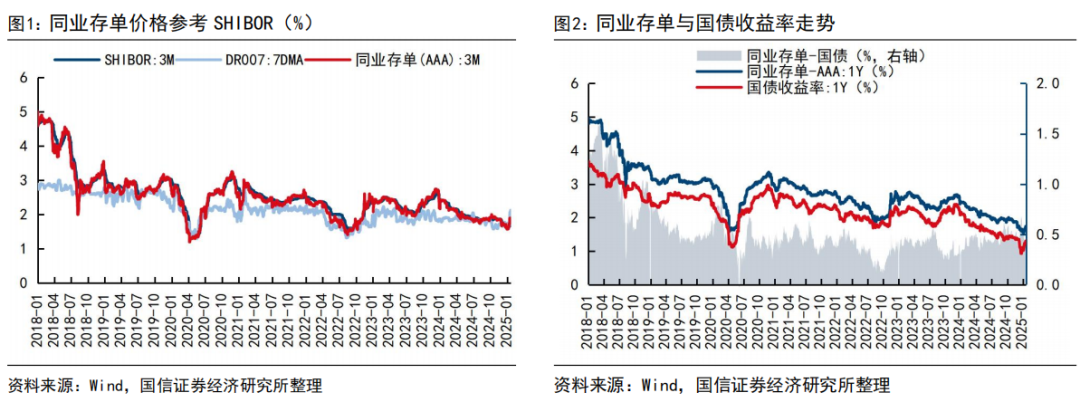

同業存單是銀行主動負債的重要途徑,也屬於市場化定價的貨幣市場工具。總體來看,同業存單發行利率參考同業拆借利率(SHIBOR),也受到流動性、資金價格以及市場供需影響。相較之下,1年期的同業存單收益率往往高於國債,但兩者走勢大體一致。

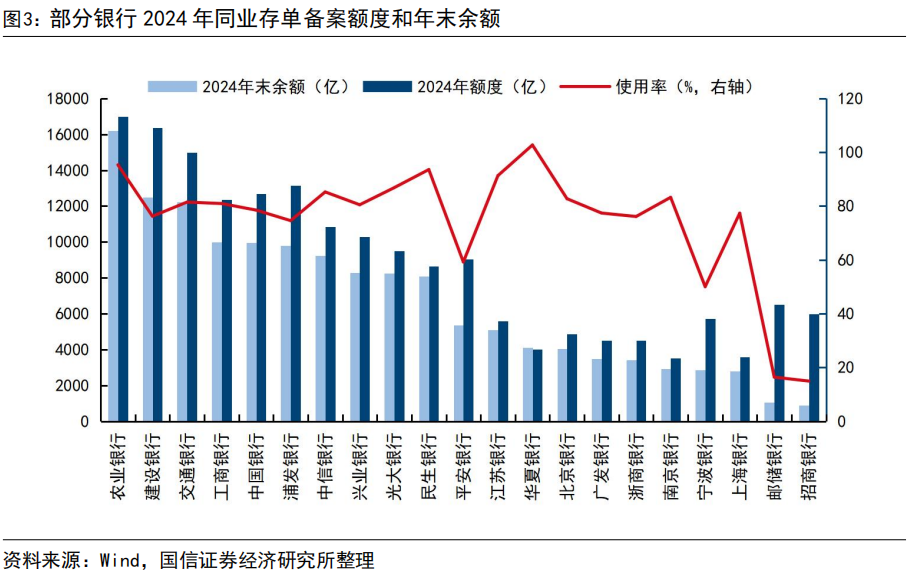

同業存單實行餘額管理,每年發行首支存單前備案當年額度。根據規定,存款類金融機構可以在當年發行備案額度內,自行確定每期同業存單的發行金額、期限,但單期發行金額不得低於5000萬元人民幣。發行備案額度實行餘額管理,應於每年首隻同業存單發行前,向中國人民銀行備案年度發行計劃。發行人年度內任何時點的同業存單餘額均不得超過當年備案額度。2024年一係列的禁止“手工補息”、下調存款利率、下調同業存款利率等措施導致銀行對同業存單的依賴程度有所提高,部分銀行額度使用接近上限,、、四川銀行、恒豐銀行等相繼在12月調增備案額度,其中中國銀行和建設銀行分別增加2,615億和3,394億至12,703億和16,379億。

二、同業存單發展曆程

2013年-2016年:起步階段,快速擴張

同業存單是我國利率市場化改革過程的重要一步。十四屆三中全會提出利率市場化開始,我國進行了一係列改革。1996年同業拆借利率率先改革,此後國債利率、信用債券利率、同業存款利率等相繼進行市場化。2007年貨幣市場基準利率SHIBOR正式投入運行。

2013年《同業存單管理暫行辦法》發布,在央行的鼓勵下,同業存單監管約束相對較少。當年12月,十家試點銀行發行第一批同業存單,月度發行規模340億。具體來看:

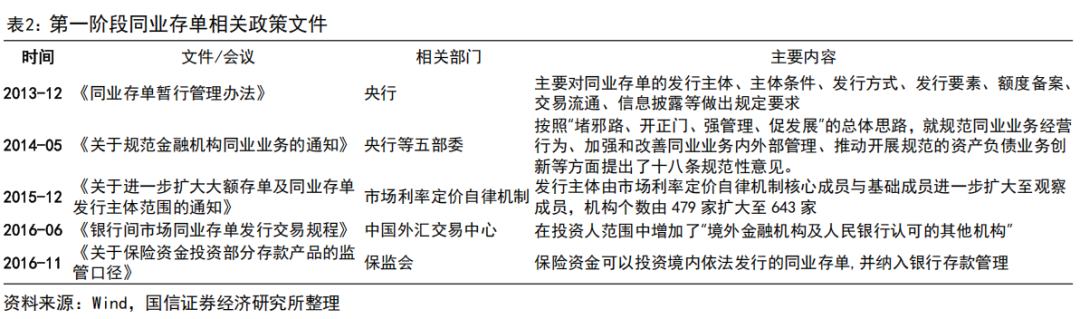

2013年12月7日,中國人民銀行發布《同業存單管理暫行辦法》,自2013年12月9日起施行。

2013年12月12日,、、建設銀行、中國銀行以及國家開發銀行分別發行30億(1個月)、30億(3個月)、50億(3個月)、50億(3個月)和30億(6個月)同業存單。

2013年12月13日,、、、以及分別發行30億(1個月)、30億(3個月)、30億(3個月)、30億(3個月)和30億(3個月)同業存單。

2014年5月,央行、銀監會、證監會、保監會和外匯局五部委聯合發布《關於規範金融機構同業業務的通知》,針對部分業務發展不規範、信息披露不充分、規避金融監管和宏觀調控等問題,提出十八條規範性意見。

2015年-2016年,發行人和投資人範圍不斷擴大。2015年12月《關於進一步擴大大額存單及同業存單發行主體範圍的通知》將同業存單發行主體範圍進一步擴大至市場利率定價自律機製觀察成員,機構個數由479家擴大至643家。

2016年6月,外匯交易中心修訂《銀行間市場同業存單發行交易規程》,在投資人範圍中增加了“境外金融機構及人民銀行認可的其他機構”。11月,保監會發布《關於保險資金投資部分存款產品的監管口徑》通知,明確指出保險資金可以投資境內依法發行的同業存單和大額存單,納入銀行存款管理。

2014年至2016年,同業存單市場規模快速擴張。三年時間裏,同業存單發行量迅猛上升,年度發行量從2014年的8,986億迅速擴張到2016年的130,211億。

2017年至今:監管收緊,穩步發展

同業業務在滿足金融機構短期資金需求的同時,也存在資金空轉、層層嵌套等問題,容易放大金融係統性風險。2017年是金融監管的分水嶺,以自由化、影子銀行、資管快速擴張為特征的金融周期迎來拐點,其中對同業業務的監管是重中之重。2017年,監管連續發文規範同業業務,旨在引導資金脫虛向實,同時降低係統性金融風險。這裏麵自然也囊括了同業存單,對其從資產端和負債端分別進行規範。

2017年上半年,監管部門連續下發《關於開展銀行業“監管套利、空轉套利、關聯套利”專項治理的通知》、《關於開展銀行業“不當創新、不當交易、不當激勵、不當收費”專項治理工作的通知》等多個通知,提示金融係統風險,針對同業業務、理財業務等存在的“杠杆高、嵌套多、鏈條長、套利多”等問題進行整治。

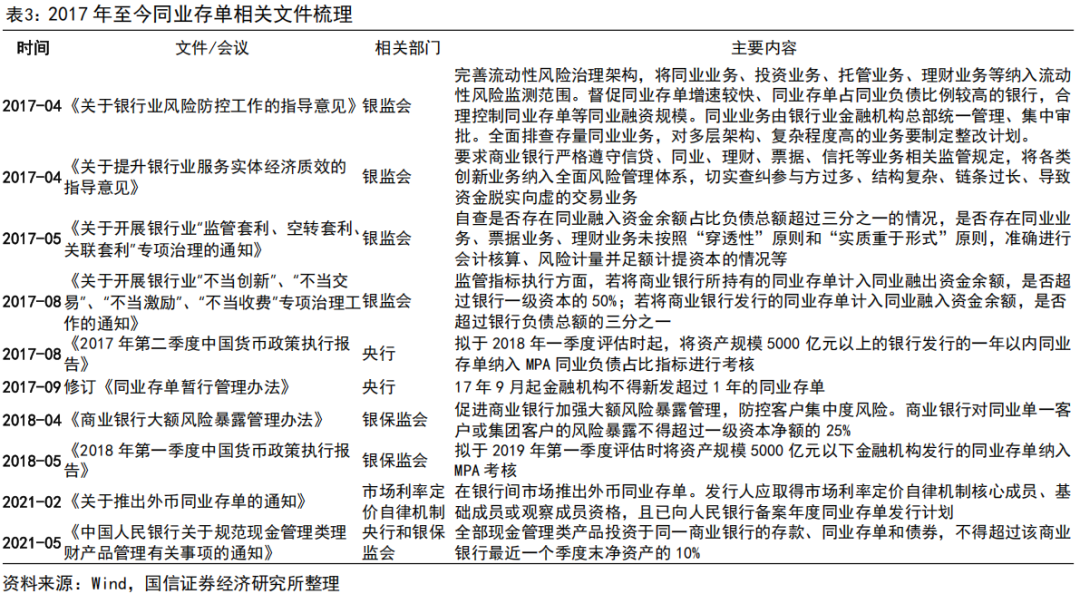

2017年8月,《2017年第二季度中國貨幣政策執行報告》提出擬於2018年1季度評估時將資產規模5000億以上的銀行發行的1年以內NCD納入MPA同業負債占比指標進行考核,對資產規模5000億元以下的銀行發行的同業存單進行監測。

2017年9月,央行修訂《同業存單暫行管理辦法》,規定自17年9月起金融機構不得新發超過1年的同業存單(原為不超過3年),取消2年和3年期同業存單,此前已發行的1年期(不含)以上同業存單可繼續存續至到期。

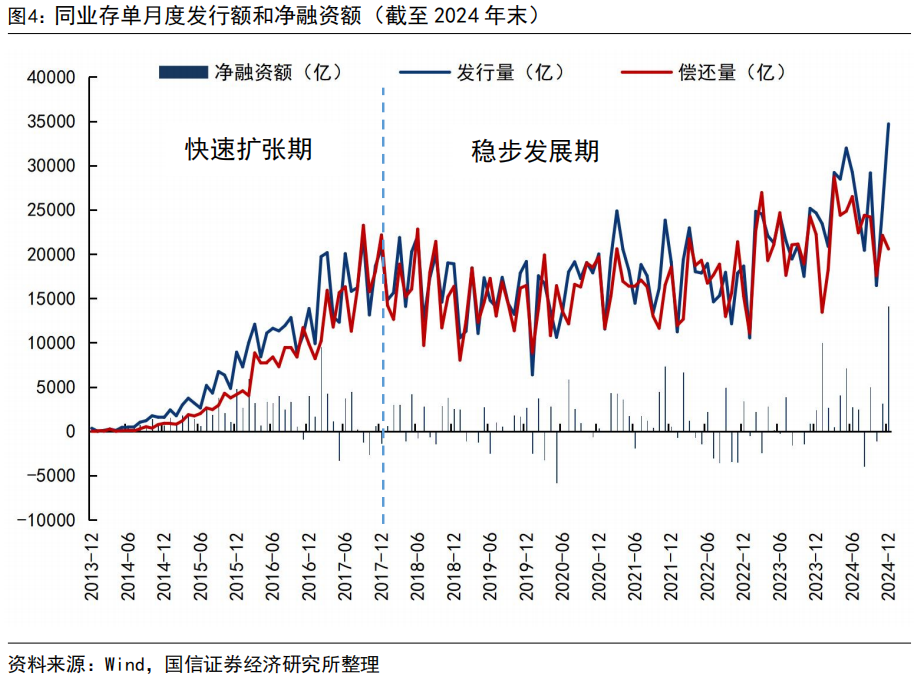

這些規範措施使得同業存單發行有所降溫,雖然發行大幅提高至20萬億,但2017年全年淨融資額較2016年下降1.5萬億,僅有約1.7萬億。

此後同業存單市場機製不斷完善。2021年2月推出外幣同業存單,發行人應取得市場利率定價自律機製核心成員、基礎成員或觀察成員資格。2021年5月,央行和銀保監會規定全部現金管理類產品投資於同一商業銀行的存款、同業存單和債券,不得超過該商業銀行最近一個季度末淨資產的10%。

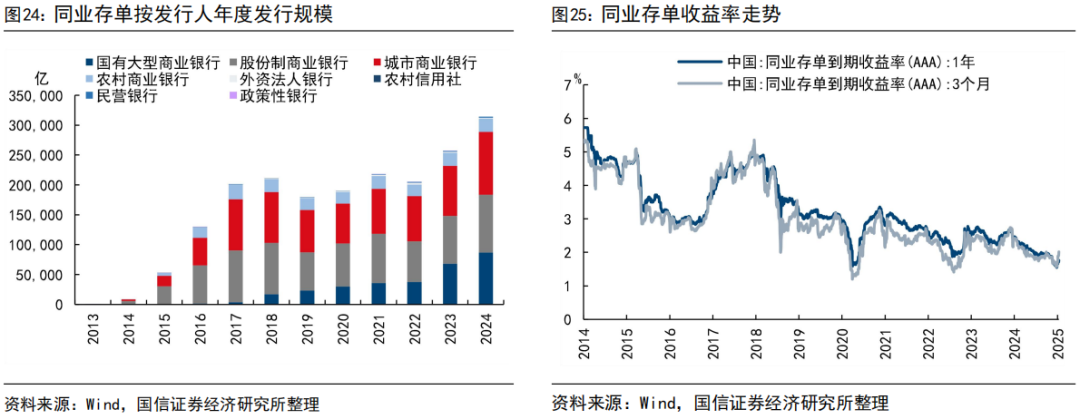

伴隨著同業存單市場的規範發展,2018年-2022年同業存單的擴張速度放緩,年度發行額穩定在20萬億上下。直到2023年迅速增加至256,936億,2024年發行量達到314,112億,再創新高。

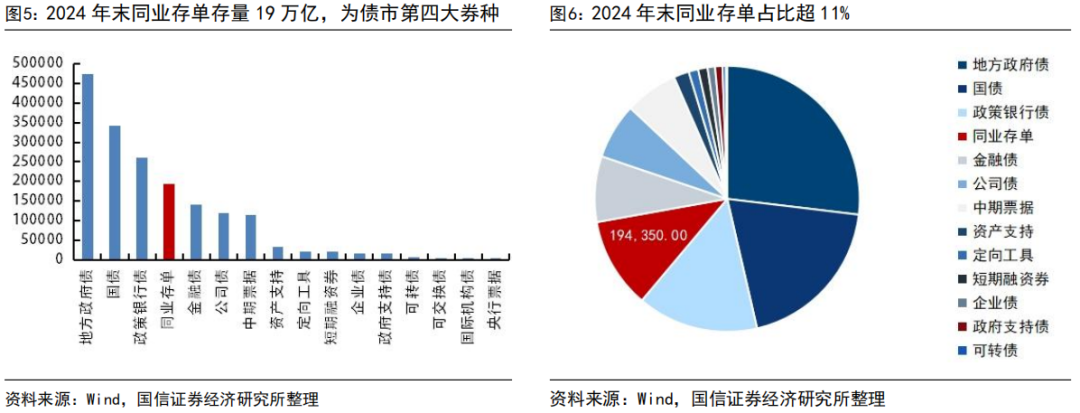

當前同業存單已經是中國債券市場第四大券種,占比超過10%。截至2024年末,同業存單市場規模19.4萬億,為債市第四大券種,規模僅小於地方政府債(47萬億)、國債(34萬億)和政策性金融債(26萬億)。

三、同業存單現狀

同業存單占據短債“半壁江山”

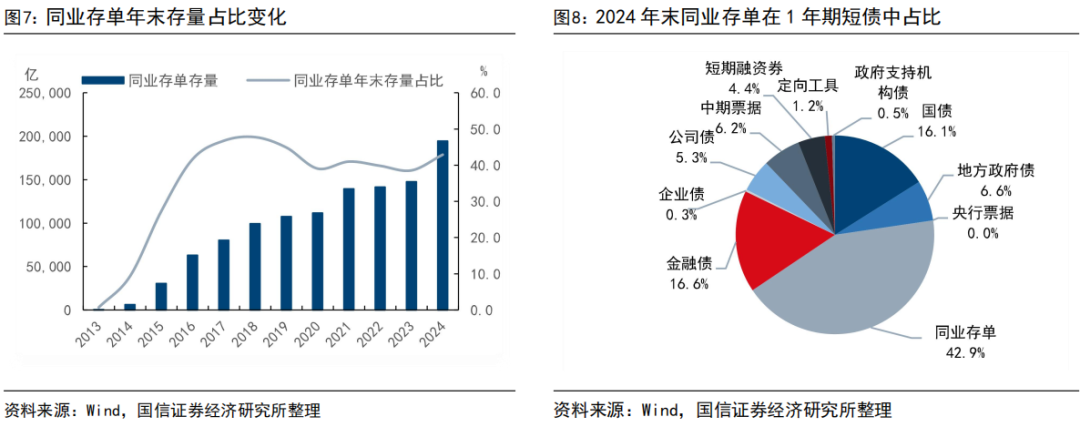

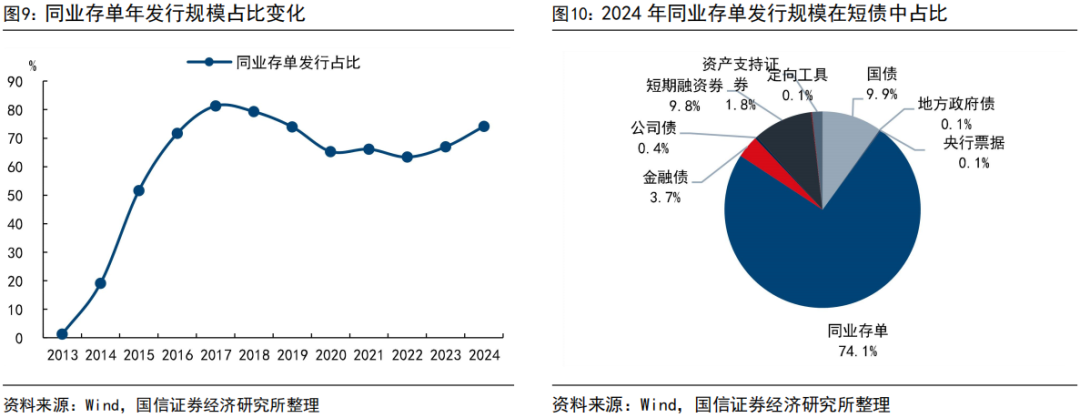

截至2024年末,同業存單總規模為19.4萬億,在1年期以內存量短債中的占比超過四成。2013年以來年末同業存單規模占1年期以內短債比重走勢如圖7所示,2013-2017年比重快速攀升至45%左右,於2018年末規模達到高點47.7%;此後同業存單的存量規模繼續增加,但占比有所下行,2020-2023年圍繞著40%的中樞波動。2024年,在地方債供給增加抬高國有大行資金缺口的影響下,年末同業存單規模大幅增加至19.4萬億,占比重新反彈至42.9%。

相較於存量,同業存單在短債中的發行占比則超過七成。2013年以來同業存單發行量占1年以內短債發行規模的比重見圖9,2013年以來同業存單發行比重的走勢與存量比重走勢較為一致。2017年高點一度超過80%,後逐漸下降至2020-2023年的65%附近,2024年發行占比有所回升,占比增加至74.1%。

優質銀行在存量同業存單中占主導

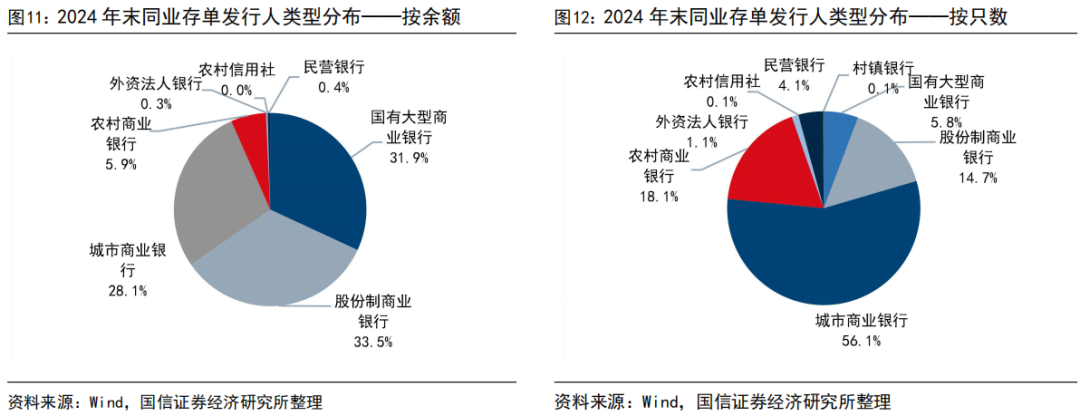

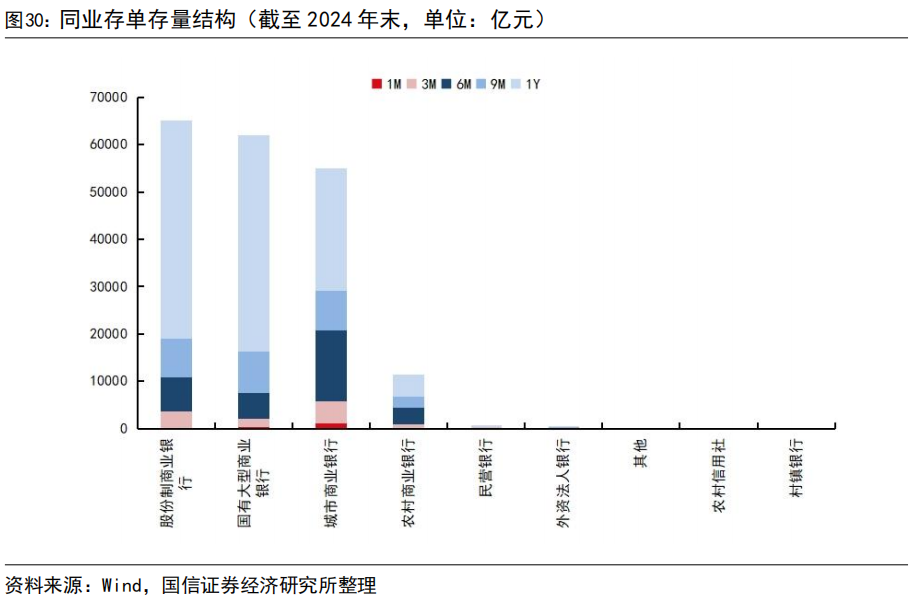

存續同業存單中,超九成規模由國有大行、股份行和城商行發行。2024年末,國有大型商業銀行、股份製商業銀行以及城市商業銀行的同業存單存量規模較大,分別為61,945億元、65,046億元和54,521億元;農村商業銀行同業存單的存量規模相對較少,為11,495億元。占比方麵,國有大行、股份製商業銀行、城商行和農商行存量同業存單占比分別為31.9%、33.5%、28.1%和5.9%,前三種發行主體的存續同業存單規模合計超過90%。另外,外資銀行、農村信用社、民營銀行、政策性銀行以及村鎮銀行的同業存單存量規模較小,占比均不超過0.5%。

存續的同業存單中,城商行隻數接近六成。按照同業存單存量隻數來看,城市商業銀行現存同業存單隻數最多,占比高達56.1%,緊隨其後的分別是農村商業銀行、股份製商業銀行、國有大型商業銀行和民營銀行,占比分別為18.1%、14.7%、5.8%和4.1%,外資銀行、農村信用社、政策性銀行以及村鎮銀行的同業存單存量規模較小,占比均不超過1.0%。比較存量餘額和隻數可以發現,國有大型商業銀行發行的同業存單平均規模遠大於其他商業銀行。

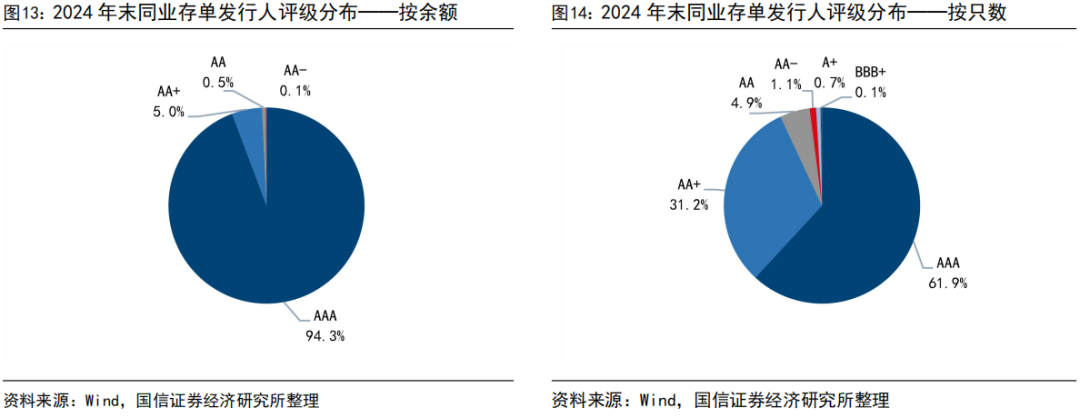

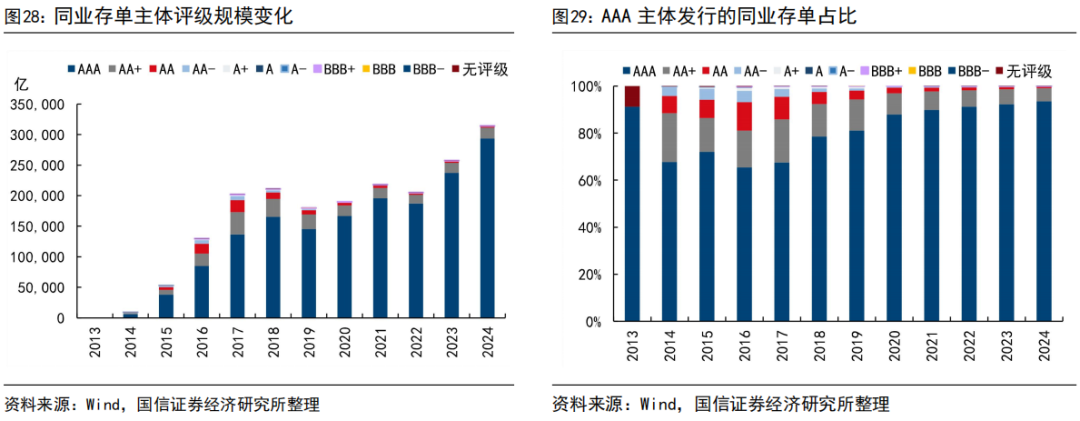

因大型銀行占主導地位,九成同業存單主體評級AAA。2024年末,發行人主體評級為AAA的同業存單存量規模183,235億元,占存量的比重高達94.3%。發行人主體評級為AA+和AA的同業存單規模分別為9,697億元和1,053億元,占比分別為5.0%和0.5%。

按照同業存單存量隻數來看,發行人評級為AAA的同業存單現存隻數最多,有9,027隻,占比達到61.9%,發行人評級為AA+和AA的同業存單現存隻數分列二三位,占比分別為31.2%和4.9%。

同業存單剩餘期限集中於中間區間

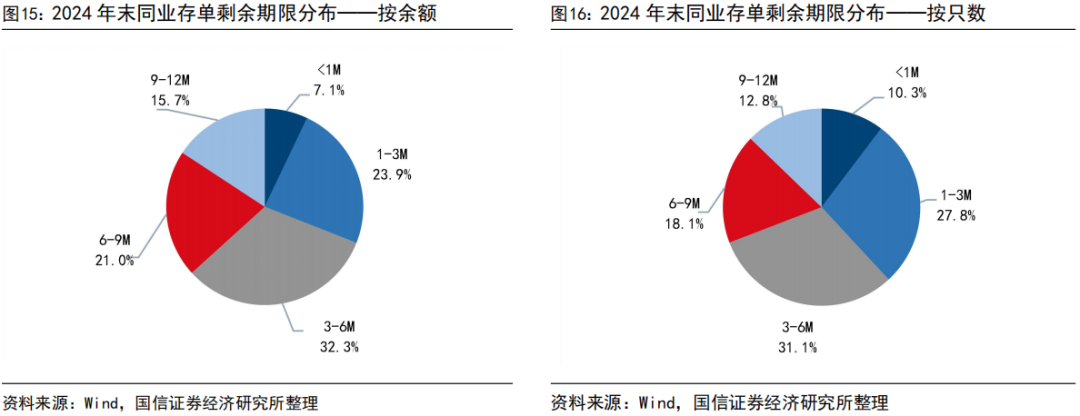

同業存單剩餘期限多集中於1-9月。按照剩餘期限來看,剩餘9個月以上和1個月以下的同業存單存量規模較小,中等期限3-6個月的同業存單存量規模最大。具體來看,剩餘期限小於1個月以及1-3個月、3-6個月、6-9個月和9-12個月區間的占比分別為7.1%、23.9%、32.3%、21.0%和15.7%。

按照數量來看,中等期限3-6個月的同業存單存量的數量也是最多的。剩餘期限小於1個月以及1-3個月、3-6個月、6-9個月和9-12個月區間的占比分別為10.3%、27.8%、31.1%、18.1%和12.8%。

四、同業存單發行特征

發行規模增加、期限拉長

2013年以來,同業存單發行規模波動上行。具體來看可以分為三個階段:2013-2017年,同業存單發行規模從340億快速增加至20萬億;2017-2022年,同業存單的發行規模圍繞著20萬億波動;2023-2024年,同業存單發行規模重回上行走勢,2024年同業存單發行規模超過30萬億。

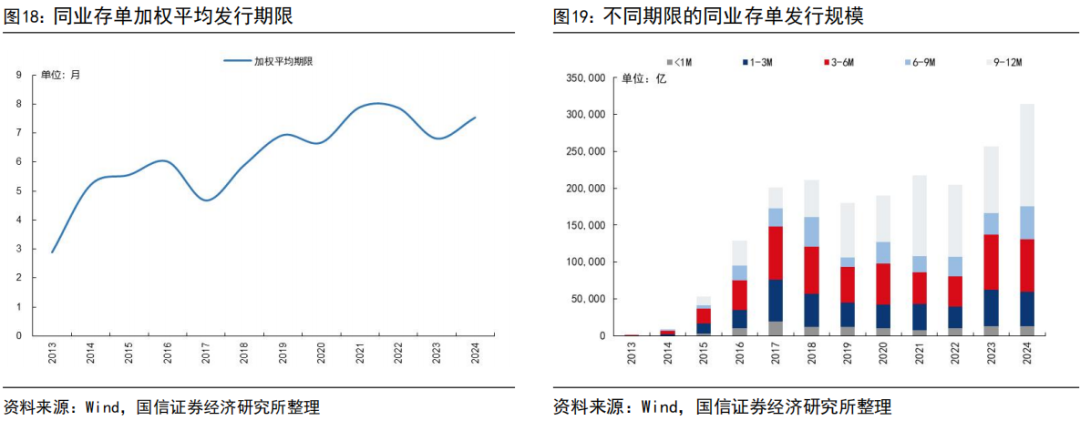

2013年以來,同業存單的平均發行期限增加。同業存單的平均發行期限從2013年的3個月逐漸拉長至8個月左右。2023年全年同業存單平均發行期限為6.8個月;2024年,同業存單平均發行期限達到7.5個月。

具體到各個期限來看,2013年至2018年,發行規模占比最高的為3-6個月的同業存單,其次為期限1-3個月和9-12個月的同業存單。其中,9-12個月期限的同業存單發行規模快速增加。2019年起,發行期限在9-12個月的同業存單占比超過其他發行期限的同業存單。

同業存單的發行受銀行資金缺口影響

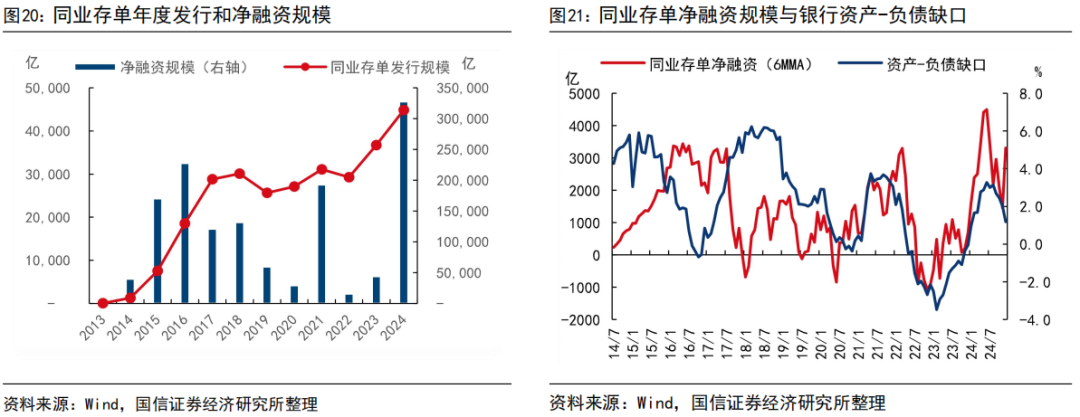

近幾年,同業存單的淨融資規模主要受到銀行資金缺口的影響。商業銀行發行同業存單的一個重要自於補充資金缺口,我們通過貸款餘額同比增速減去個人與企業存款餘額同比增速(即貸款同比增速-個人及企業存款同比增速)的方式來衡量銀行的“資產-負債缺口”。從圖23可見,2019年起,當該缺口走擴時,銀行同業存單的淨融資規模相應擴張;而當缺口收窄時,淨融資規模下降甚至為負。

與此規律相符,2023年以來銀行資金缺口擴大,同業存單規模攀升。2023-2024年銀行資產負債缺口走擴:一方麵,因存款向理財發生“搬家”現象,致使銀行資產端和負債端之間產生了缺口;另一方麵,近兩年來政府債券的發行速度加快,作為主要配置力量的銀行需要資金來吸收政府債券。這一時期,同業存單的淨融資規模也隨之快速攀升,與上述規律相契合。

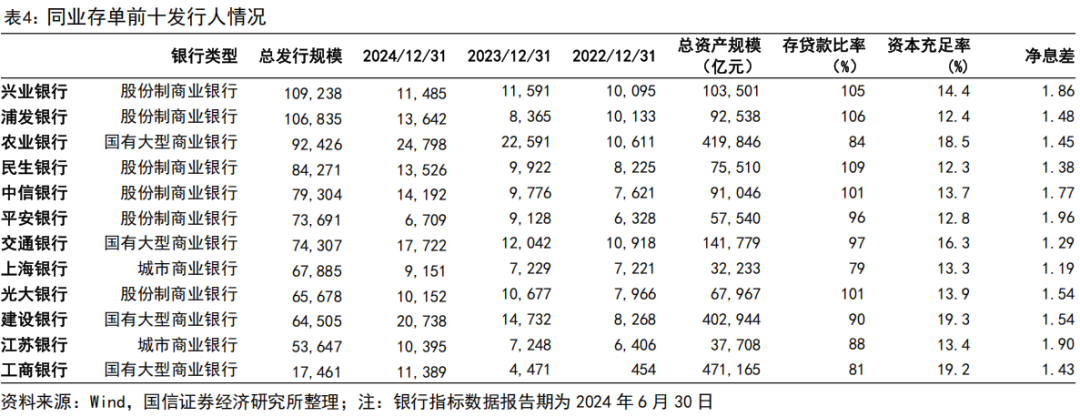

從前十發行人的存貸比也可以證明上述現象。我們在表4中統計了各銀行同業存單發行規模,找出了有史以來總發行規模前十以及2024年發行規模前十的發行人。其中發行規模最高的是興業銀行和浦發銀行,均為股份製商業銀行,總資產規模在10萬億左右。另外,總發行規模前十的銀行平均存貸比97%,明顯高於已披露數據的193家銀行的平均存貸比78%。也即貸款相較於存款更多的銀行,資金缺口往往較大,對同業存單的發行需求更高。

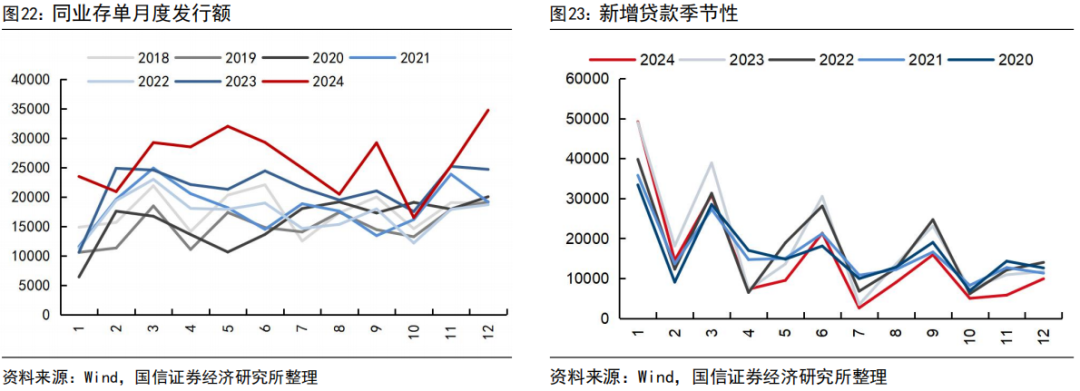

同業存單發行的季節性規律也驗證了上述規律。從季節性來說,季末多為同業存單發行高峰。信貸大月商業銀行的超儲消耗較多,資金缺口帶動主動負債需求提升。因此與新增貸款的季節性類似,3月、6月、9月和12月往往是同業存單發行高峰,而春節月往往較低。2024年較為特殊的是12月發行和淨融資額遠超季節性,主要是2萬億化債專項債集中發行的影響。

國有大行等優質主體發行規模快速增加

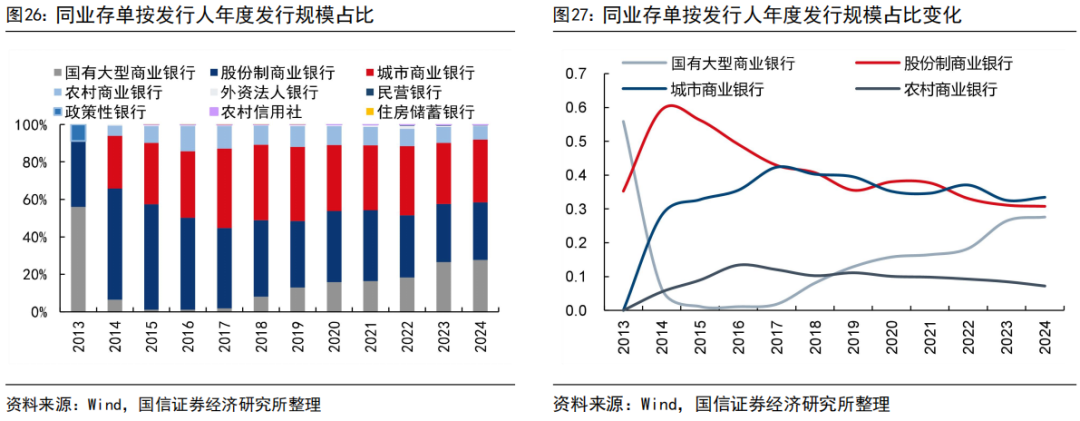

從發行主體的維度審視,自2013年起,各類銀行在同業存單發行規模上所呈現出的動態變化,大致可劃分為三個各具特征的階段:

(1)2013年至2017年:股份製商業銀行、城商行以及農村商業銀行發行提速。主要原因在於,這一階段理財高速發展,導致銀行存款分流現象加劇,促使銀行通過發行同業存單優化負債結構。具體來看,2017年,股份製商業銀行全年發行的同業存單規模已超過8.6萬億,城商行的發行規模也達到了8.5萬億以上,農商行的年發行規模超過2.4萬億。

(2)2018年至2022年:股份製商業銀行、城商行和農商行的發行規模較2017年有所回落,但這一階段國有大型商業銀行的發行規模穩步增加。一方麵,是由於央行將銀行發行的一年以內同業存單納入MPA 考核,國有大行的同業負債占比相對較低,國有大行發行同業存單的空間較大;另一方麵,這一階段同業存單收益率整體呈現震蕩下行的走勢,這也刺激了國有大行發行同業存單的動力。具體來看,截至2022年末,國有大型商業銀行的同業存單年發行規模達到3.8萬億,發行規模占比約18.3%。

(3)2023年至2024年:這兩年主要銀行的同業存單發行規模環比均有明顯增加。其中國有大型商業銀行的發行規模增幅最大,城商行、股份製商業銀行同業存單發行規模環比也實現了明顯的增長。數據顯示,2024年國有大行、城商行、股份製商業銀行發行規模分別為86,767、96,759、105,014億元;農商行同業存單發行規模為22,681億元,環比也實現了小幅增長。

從占比來看,近年來國有大行發行占比大幅提升。2013年至2017年,國有大行發行規模占比不足10%,2018至2024年,發行占比呈現逐年遞增的趨勢。截至2024年末,國有大型商業銀行的發行規模占比已達到27.6%。另外,近年來股份製商業銀行和城商行的發行規模占比略有回落,農商行的發行占比呈現明顯下行走勢。

與發行的銀行類型變化規律相符,高等級的優質主體發行占比走高。2013年以來,評級AAA的主體一直在同業存單的發行中占據主導地位;另外2016年起,評級AAA的主體發行的同業存單占比逐年增加,至2023年,AAA評級的主體發行的同業存單占比已高達92%。2024年AAA評級的主體發行的同業存單占比再度上升,達到93%。

綜合發行主體和發行期限來看,大型銀行的主要發行期限也集中在1年期上限。具體來看,國有大行和股份製商業銀行1年期的同業存單占比分別為70.7%和73.8%,城市商業銀行1年期的的占比為47.1%,農村商業銀行1年期的占比為40.4%。

發行利率受MLF影響,也與期限和評級相關

1. 同業存單發行利率與MLF利率存在相關關係

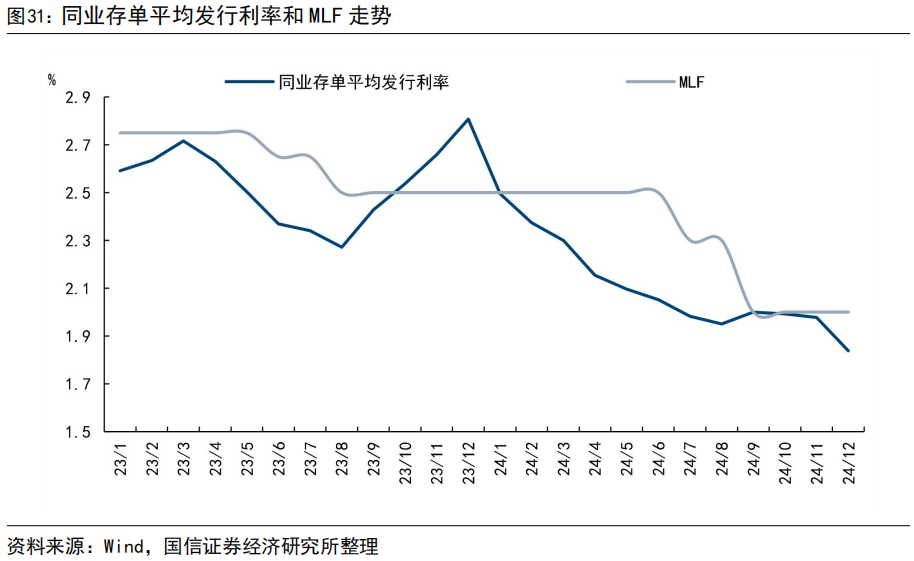

整體而言,同業存單發行利率與中期借貸便利(MLF)存在相關關係。在過去幾年中,MLF是央行關鍵的貨幣政策工具,央行借助調整 MLF 利率,向市場傳遞貨幣政策的鬆緊信號。當 MLF 利率下調時,市場流動性趨於寬鬆,銀行資金成本隨之降低,進而使得同業存單的發行利率麵臨下行壓力。以2023年和2024年為例,央行在這兩年間多次下調 MLF利率,同業存單發行利率也隨之降低。

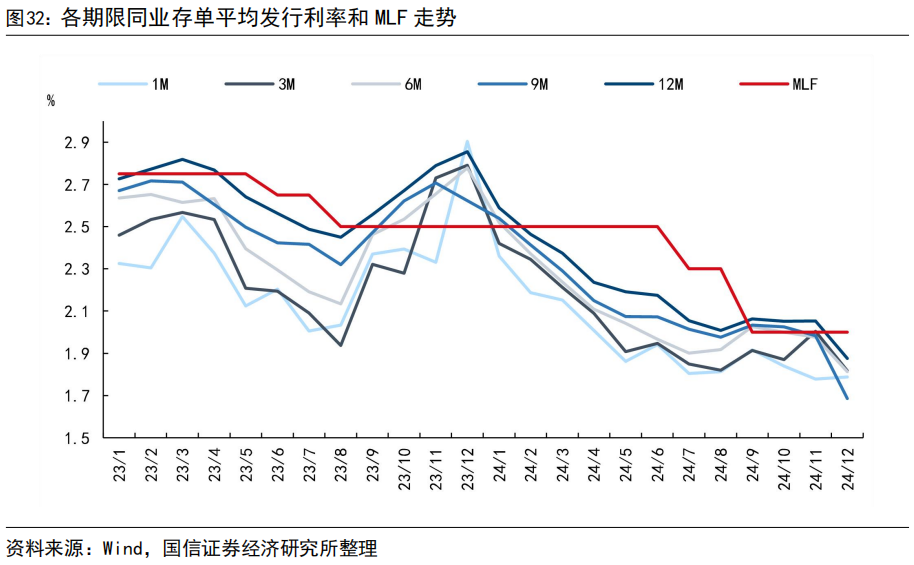

2. 發行期限越長,發行利率越高

同業存單的發行期限也是影響發行利率定價的主要因素,期限越長的同業存單的平均發行利率越高。2023年以來,發行期限在12M的同業存單月平均發行利率整體高於其他期限的同業存單,發行期限1M的同業存單月平均發行利率低於其他期限的同業存單。

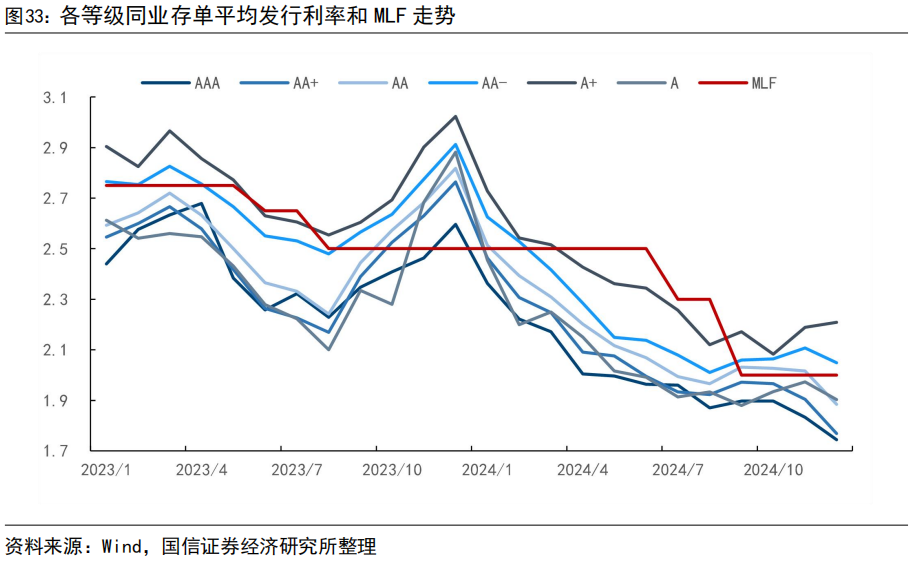

3. 發行人中債隱含評級越低,發行利率越高

中債隱含評級越低的同業存單,平均發行利率會更高。2023年以來,不同中債隱含評級的同業存單月平均發行利率整體符合這一規律。中債隱含評級AAA的同業存單月均發行利率整體低於其他等級的同業存單發行利率,中債隱含評級A+的同業存單月均發行利率往往最高。但評級為A的同業存單並不符合這一規律,其平均發行利率明顯低於其他評級的同業存單,這主要是因為A評級同業存單發行數量較少而且普遍為1-3月較短的期限。

五、同業存單二級交易特征

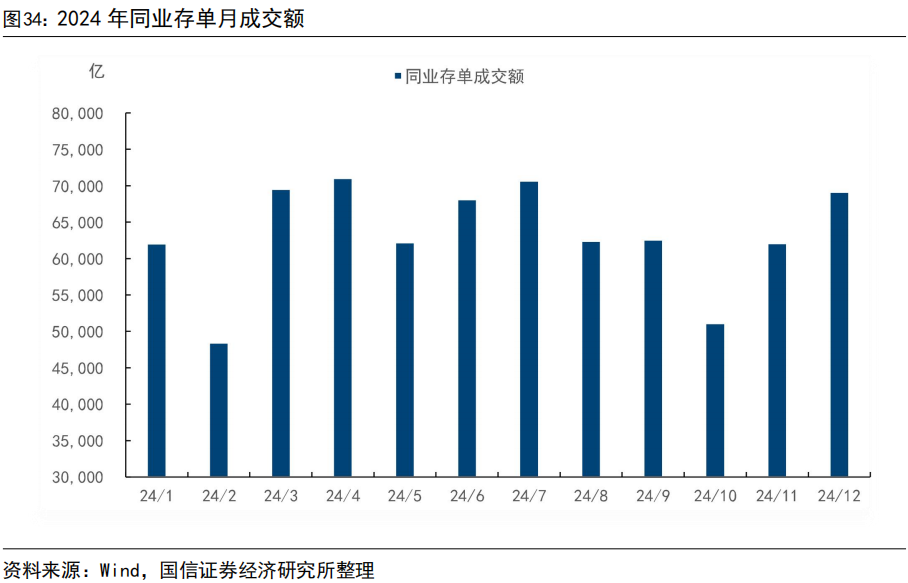

同業存單成交額和換手率較高

2024年同業存單成總交額約76萬億,年化換手率約4.4倍,年化成交額和換手率相較於其他債券品種都較高。

月頻來看,2024年同業存單的月均成交額約為6.3萬億。具體來看,2月和10月成交量較小,僅有5萬億左右;4月和7月成交量較大,均略超7萬億。整體來看,成交額呈現波動趨勢,3月、4月、6月、7月和12月是成交的高峰期,月成交額都在7萬億左右。

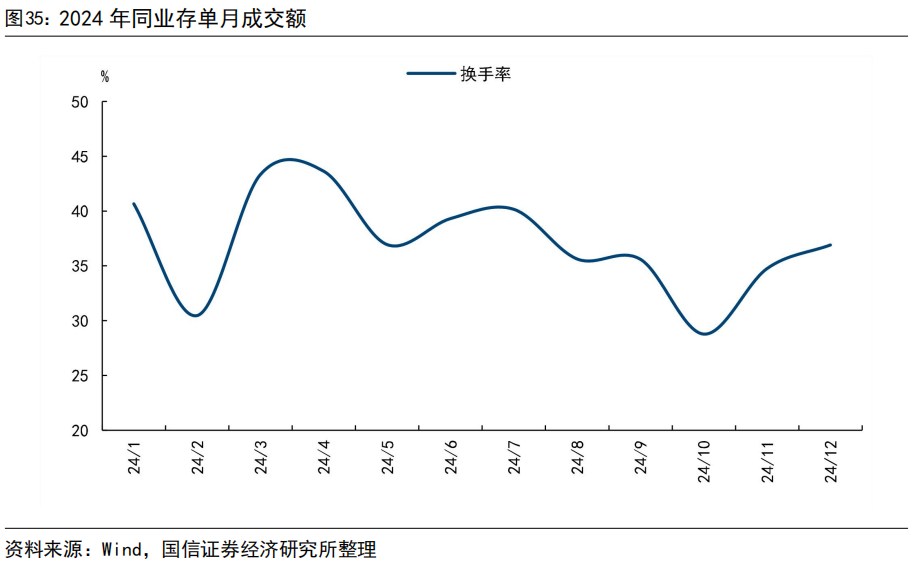

月頻換手率方麵,2024年同業存單年化換手率4.4倍,月均換手率約為37.2%。具體來看,2月和9月同業存單的換手率較低,在30%左右;3月和4月換手率較高,超過了43%。整體來看換手率的波動趨勢和成交額較為相似,1月、3月、4月和7月是換手率的高峰期,均超過了40%。

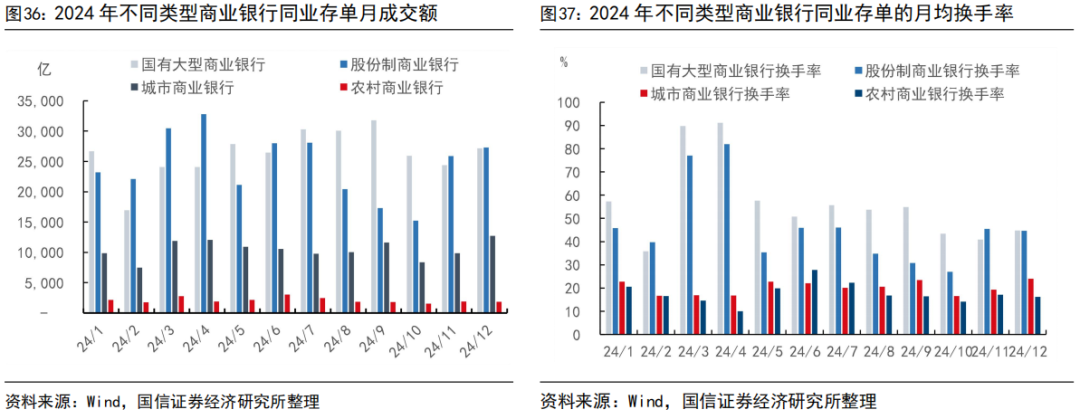

優質大型銀行的同業存單流動性較好

分銀行類型來看,國有大型商業銀行和股份製銀行的成交量和換手率遠高於農商行和城商行。

具體來看,成交量方麵,2024年國有大行的月均成交額為2.6萬億,2月成交額偏低僅有1.6萬億,9月成交額偏高有3.2萬億;股份行的月均成交額為2.4萬億,成交額高峰發生在3月、4月、6月、7月和12月;相對來說,城商行的月成交額較低,月均成交額約1.0萬億;農商行月成交額圍繞2,000億波動。

換手率方麵,2024年國有大行的月均換手率為56.3%,略高於股份行的46.2%,遠高於城商行的20.2%和17.7%。從月換手率的波動來看,國有大行的月換手率高峰出現在3月和4月,高達89.8%和91.2%;股份製商業銀行的換手率高峰也在3月和4月,換手率分別為77.0%和81.9%。

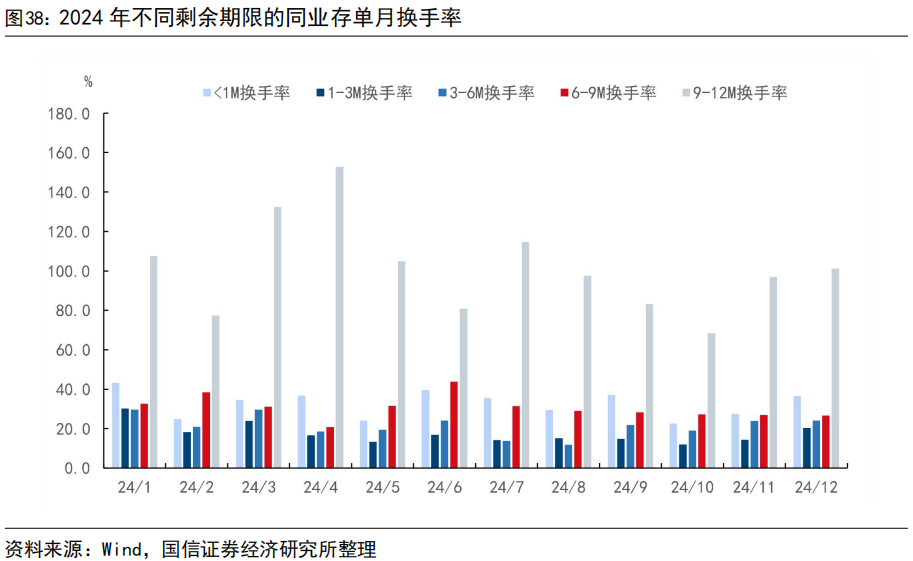

剩餘期限較長的同業存單換手率較高

分剩餘期限來看,剩餘期限9M-12M的同業存單月換手率遠高於其他剩餘期限。2024年,剩餘期限超過9個月的同業存單月均換手率高達101.5%,流動性極好,遠高於其他期限的同業存單換手率。

六、同業存單投資者行為分析

非法人產品持有同業存單占比過半

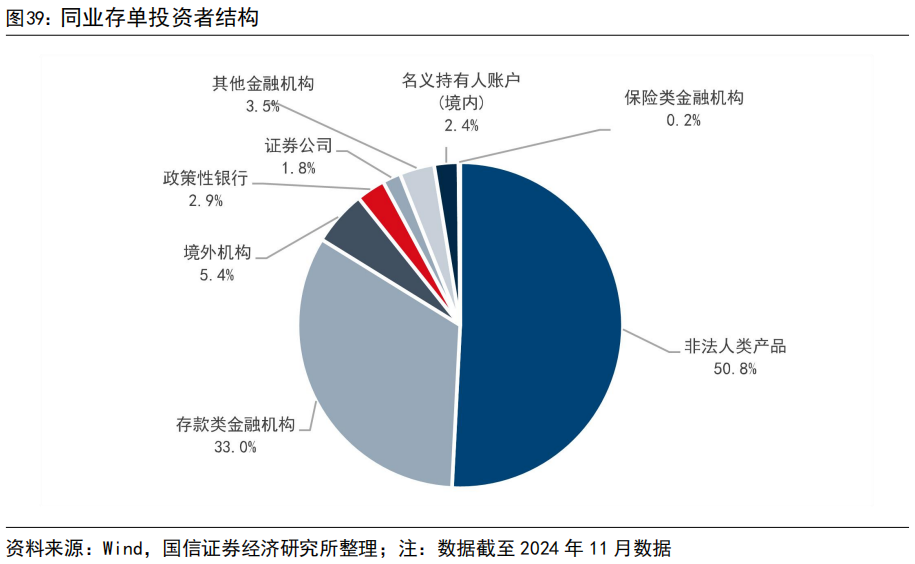

非法人產品、存款類金融機構和央行批準的境外機構持有超八成的同業存單。截至2024年11月,上清所公布的同業存單投資者中,非法人產品、存款類金融機構和央行批準的境外機構分別持有50.8%、33.0%和5.4%,合計占比超過八成。另外政策性銀行、證券公司等其他投資者也持有部分同業存單。

近年來境外機構持有的同業存單占比明顯增加

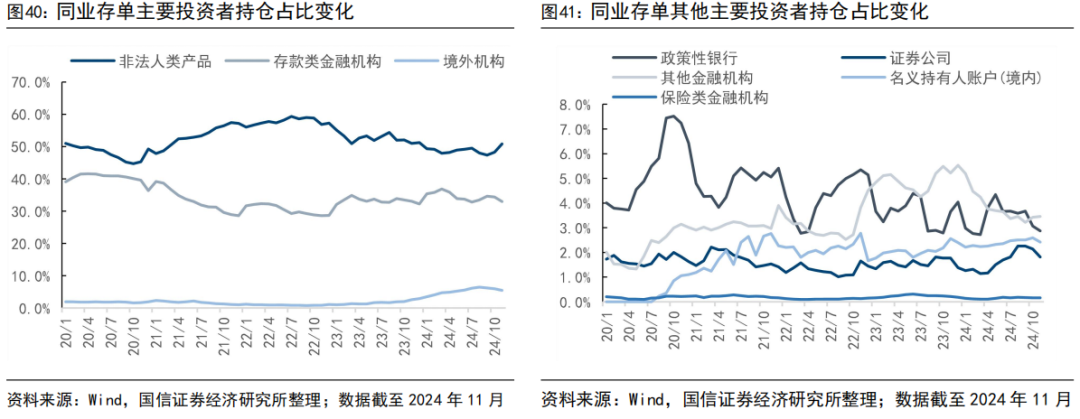

2020年以來,主要投資者中,非法人類產品持有的同業存單占比整體先上後下,存款類金融機構持有的同業存單占比先下後上。另外,占比較小的投資者中,央行批準的境外機構持有同業存單大幅上升,政策銀行持有的同業存單占比波動下行,其他金融機構持有的同業存單占比整體抬升。

具體來看,2020年1月,同業存單投資者中非法人產品持有規模占比51.0%,爾後震蕩上行,至2022年9月到達最高點59.0%,隨後波動下行至2024年11月末占比50.8%。

2020年1月,存款類金融機構持有同業存單占比為39.1%,隨後開始震蕩下行,至2021年末達到28.6%低點,近一年來小幅回升至2024年11月末占比33.0%。

2020年1月,央行批準的境外機構持有同業存單占比1.9%,隨後小幅回落,至2022年9月央行批準的境外機構持有同業存單占比回落至0.8%低位後開始上升,到2024年11月占比達到5.4%。

2020年1月,政策銀行持有同業存單占比4.0%,上升至2020年10月的7.5%後開始迅速回落,波動幅度較大,整體呈現下行趨勢。

2020年1月,其他金融機構持有的同業存單占比2.0%,爾後震蕩上行至2023年12月的最高點5.5%,但今年以來開始下行,2024年11月占比為3.5%。

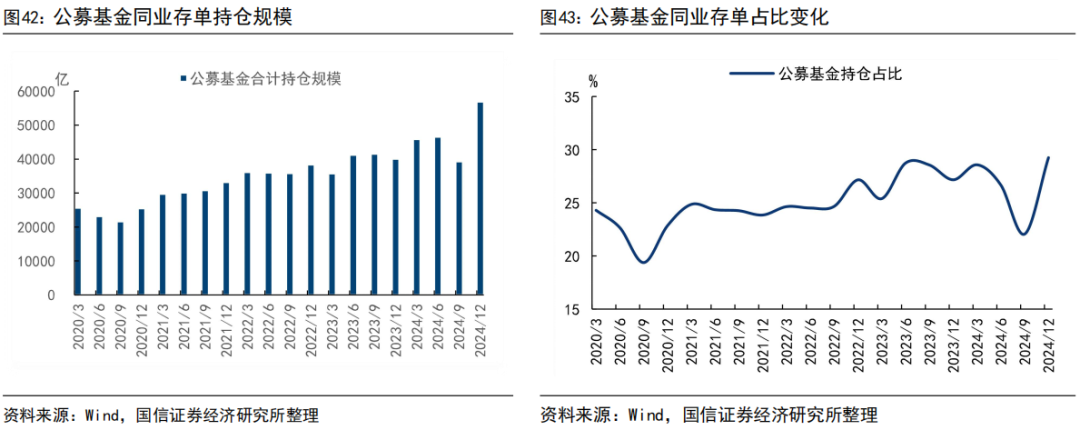

2024年末公募基金持有的同業存單比例創新高

2020年以來,公募基金持有的同業存單規模整體呈波動上行態勢。具體而言,2020年一季度末,公募基金持有的同業存單規模僅為2.6萬億,隨後配置規模波動增長,截至2024年末,公募基金持持倉規模已達到5.7萬億,增長幅度超過兩倍。

從占比情況來看,2020年以來,公募基金持有的同業存單在同業存單市場中的比例整體呈上升趨勢。具體來看,2020年一季度末這一比例為24.3%,到2024年末已增長至29.3%。回顧期間的波動規律,2020年三季度和2024年三季度,公募基金的持倉比例均出現短暫下跌,但隨後迅速反彈;在2021年至2023年期間,持倉比例呈現出波動上行的態勢。

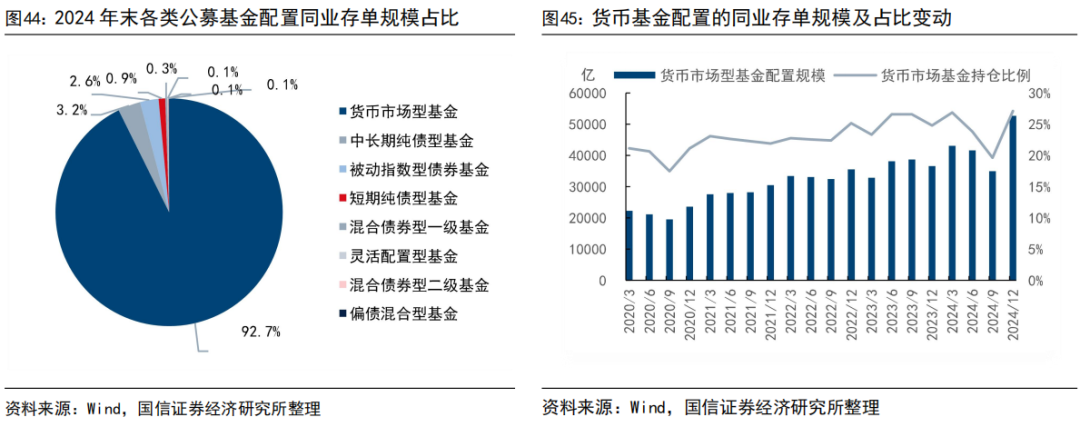

具體來看,貨幣基金是公募基金中配置同業存單的主力。截止2024年末,貨幣基金持有的同業存單在所有公募基金持倉中占比高達92.7%。從貨幣基金曆史持倉變動來看,持有的同業存單規模整體呈現上行走勢,持有的同業存單占整體規模的比重從2020年一季度末的21.2%波動上行至2024年末的27.1%,並在2020年三季度和2024年三季度,持倉比例也分別出現短暫下跌。

我們認為,2024年三季度公募基金減配同業存單的原因,主要有以下兩點:首先,9月下旬權益市場出現“瘋牛”行情,大量資金從固定收益類產品流出,尤其是類現金產品,相應的同業存單配置量及占比減少;其次,同業存單收益率下滑,資金分流至期限更長的債券品種上,配置同業存單資金被分流。

然後2024年四季度,公募基金持有的同業存單比例創新高也是兩方麵原因:一方麵四季度權益市場表現偏弱,資金再次流向固定收益類資產,包括同業存單;另一方麵,12月非銀同業存款納入自律管理,非銀同業存款套利空間壓縮,公募基金尋找替代資產,同業存單的吸引力因此增強。

七、風險提示

1. 同業存單政策發生調整;

2. 貨幣政策大幅變化;

(轉自:債文新說)