來源:華爾街見聞

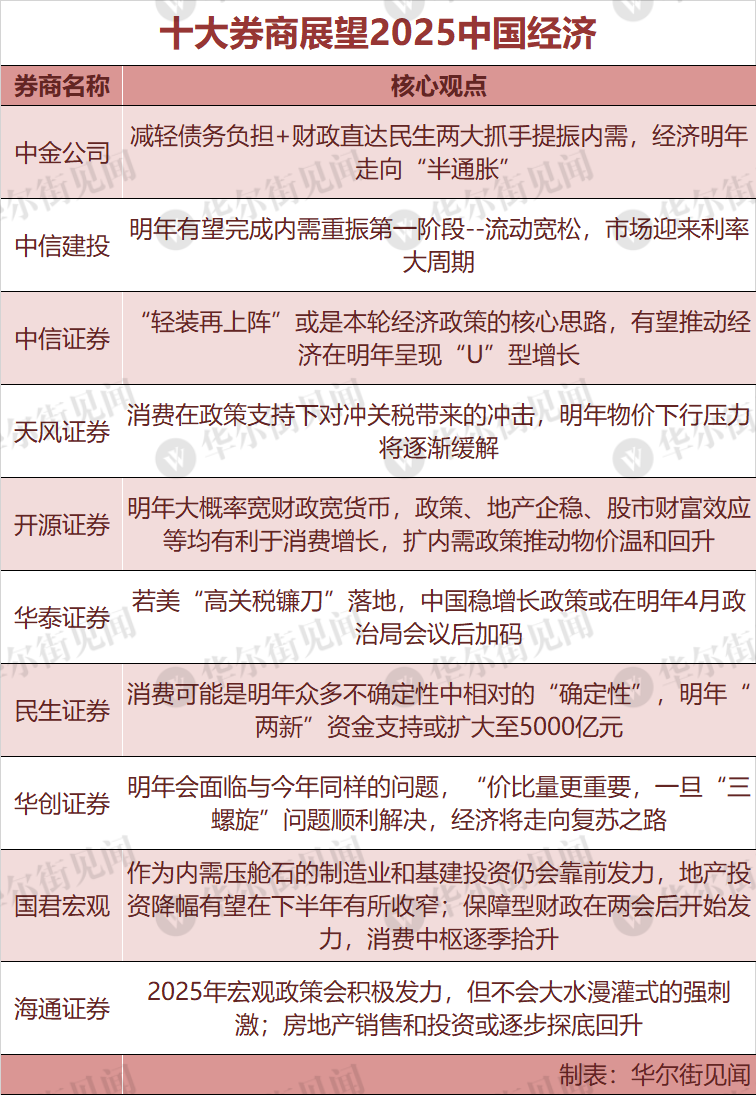

多數認為,明年政策最關鍵的主題是之一是提振內需、穩定物價,認為,消費在政策支持下對衝關稅帶來的衝擊,明年物價下行壓力將逐漸緩解;則指出,明年經濟有望走向“半通脹”,減輕債務負擔+財政直達民生是提振內需的兩大抓手。

2025年,麵對複雜多變的國際環境和國內經濟結構的深刻調整,中國經濟將如何破浪前行,成為全球關注的焦點。在此背景下,華爾街見聞整理了國內十大券商對2025年中國經濟的展望報告,從不同視角剖析未來一年的經濟發展趨勢。

指出,總體而言,“輕裝再上陣”或是本輪經濟政策的核心思路,有望推動經濟在明年呈現“U”型增長。

結構性政策方麵,十大券商機構中多數認為,明年政策最關鍵的主題是之一是提振內需、穩定物價。天風證券認為,消費在政策支持下對衝關稅帶來的衝擊,明年物價下行壓力將逐漸緩解;中金公司則指出,明年經濟有望走向“半通脹”,減輕債務負擔+財政直達民生是提振內需的兩大抓手;國君宏觀團隊認為,保障型財政在兩會後開始發力,推動消費中樞逐季抬升......

機構們一致認為,特朗普的“高關稅”政策將是明年中國經濟一個較大的不確定因素。預測,如果“鐮刀”落地,中國穩增長政策或在明年4月政治局會議後加碼,作為應對。國君證券和認為,在“搶出口”、轉口貿易支撐下,出口對全年經濟或仍有一定支撐。

此外,明年房地產有望迎來最後的“磨底”階段。華創證券認為,政策會努力讓房地產市場“止跌企穩”,但“量”的維度不依賴於其增長,即“控量保價”。海通證券指出,房地產仍有一定壓力,但在積極政策支持下,銷售和投資或逐步探底回升。

中金:減輕債務負擔+財政直達民生,明年走向“半通脹”

中金公司指出,當前經濟麵臨的主要矛盾是需求缺口較大,物價承壓,解決問題的關鍵是降低經濟主體的債務負擔、財政直達民生。

在11月中旬公布的展望報告中,中金公司張文朗團隊指出,近期政策已展現穩增長決心,貨幣政策降低利息負擔,財政政策需加力。財政直達民生能繞過中介直接刺激需求,尤其在出口不確定性下更顯重要。我國民生領域有較大空間,針對高消費傾向人群的政策更易提振增長。

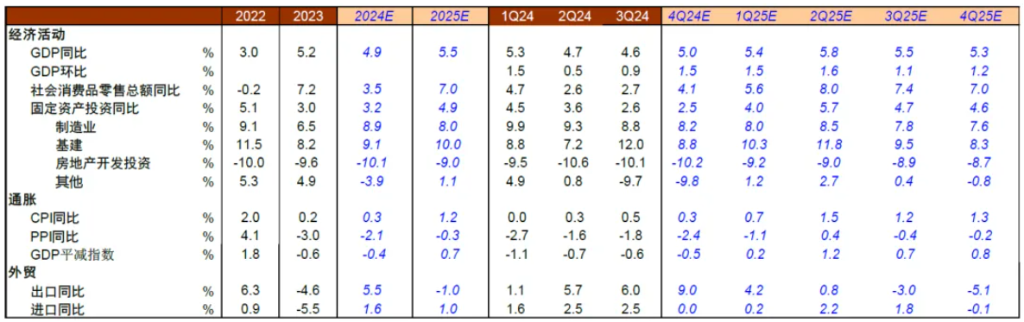

根據中金的估算,倘若通過2年多時間來彌合需求缺口,明年實際經濟增速可能需要較今年提升0.5到1個百分點左右。如果外圍環境惡化,穩增長的難度也會相應加大。關稅可能通過出口和產業布局等渠道影響我國的經濟增速,對衝這個影響需要的淨財政支出規模可能為2024年GDP的1.1%左右。

一個相對比較理想的情景是逆周期政策繼續加碼,將實際經濟增速從今年的5%左右提升至2025年的5.5%左右。這意味著,在債務置換騰出的資金之外,淨財政支出還需要增加將近GDP的2%左右。

中金預測,如果預算內赤字率較今年提升1個百分點,剩餘部分可能來自於特別國債、專項債等。這種情況下, GDP平減指數通脹可能從2024年的-0.4%左右升到2025年的0.5-1%,CPI通脹可能從0.3%左右上升至1-1.5%的水平,接近於凱恩斯所說的“半通貨膨脹”情形。

:重振中國內需,2025年迎來利率大周期

中信建投周君芝團隊認為,當下中國經濟需要經曆一段必然的內需重振之路,但再來一輪08年四萬億時期的強刺激概率並不高,當下基本麵與彼時有較大差異。重振內需將經曆三個必然階段:(1)流動寬鬆,市場迎來利率大周期,(2)地產超跌修複,結束通縮負循環,(3)引導產能出清,資產價格修複。

真正重振內需並非一蹴而就。周君芝團隊認為,2025年中國經濟將大概率走過第一階段,幸運的話能夠在2025年偏後期走向第二階段。若2025年外部美元偏強,央行顧及內外均衡(對內降低利率和對外守住匯率),利率下降節奏並不快,如果這樣,走出需求疲軟的第二個階段,或許市場需要更多耐心。

周君芝表示,2025年中國股債,目前流動性行情尚未結束,2025年A股大概率還是先做多流動性。2025年中國股債能否進入到一輪交易基本麵,關鍵取決於利率是否降低到適配水平。2025年全球供應鏈重塑趨勢下的出海板塊,以及具有絕對競爭優勢推動非美份額抬升的出口鏈板塊,或許可以為中國股市提供增量的結構性機會。

中信證券:政策“輕裝再上陣”,2025年經濟或呈現“U”型增長

中信證券楊帆團隊認為,“輕裝再上陣”或是本輪經濟政策的核心思路,通過化解風險、財政擴張、改革深化的“三步走”,推動中國經濟實現企穩回升和結構優化,並顯著改善社會預期。

首先,通過一係列政策組合拳,地方財政壓力與地產領域風險有望得到有效緩解。其次,預計2025年宏觀政策將持續發力,進一步夯實基本麵,推動經濟向上、結構向優。

楊帆團隊認為,2025年政府的赤字率將會明顯抬升至4%,綜合運用多種財政和貨幣政策工具,加大對實體經濟的支持力度。而在投向上,會增強對穩民生和促消費的支持力度,改進居民收入預期,激發消費潛力,帶動有效投資,擴大國內需求。

展望2025年,楊帆團隊指出,麵臨潛在加稅風險的出口或將成為主要的增長拖累,但強有力的宏觀逆周期政策將帶動消費及固投出現改善。同時生產端預計對GDP貢獻較大,預計2025年全年經濟增長將呈現“U”型,實現5%左右的增長。

最後,2025年既是“十四五”規劃的收官之年,也是“十五五”規劃的籌備之年,新一輪改革篇章即將開啟,楊帆團隊建議,關注科技創新、綠色發展、國企改革等方麵的結構性機遇。

天風證券:物價下行壓力或逐漸收窄,消費在政策支持下對衝關稅帶來的衝擊

盡管經濟增長目標和赤字率是市場高度關注的話題,但從長遠看,天風認為,改革才是2025年的政策重點。自7月底以來,各項政策的推出都圍繞著改革這一底層邏輯。隨著政策的持續發力,明年物價(CPI 和 PPI)下行壓力或逐漸收窄,往後會逐漸看到基本麵改善的信號。房地產對經濟的負向拖累或逐漸減弱。

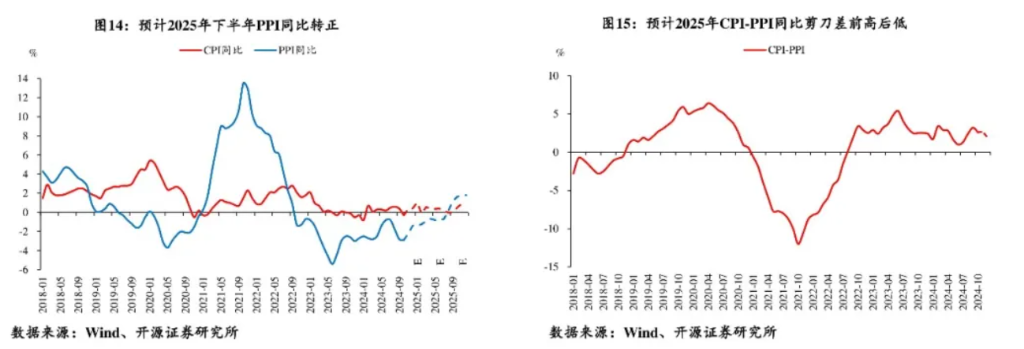

天風證券預計,預計到明年年底,二手房房價和新房銷售將基本觸底,CPI和PPI或將逐漸回歸正常水平,CPI增速有望超過0.5%,向1%左右靠攏,PPI有望重回正增長。GDP的平減指數,明年下半年特別是四季度可能由負轉正。

其中,出口可能是一個波動項,但通過轉口、出海以及製造能力的提升,關稅對中國出口的影響可能比市場預期,尤其是外資行預期的要小。

天風證券指出,應對出口波動的關鍵在於內需,尤其是消費。在政策強調要大力提振消費,全方位擴大國內需求的背景下,天風預計,明年消費可能會比今年表現得更好。特別是在明年的二三季度,為了對衝出口的影響,政策或進一步加碼,推動社零持續處於區間上沿,個別月份增速在低基數的情況下或超過5%。

開源證券:降準降息幅度可能超過2024年

開源證券何寧團隊認為,2025年大概率寬財政寬貨幣,政策力度或加大,貨幣財政均有發力空間。常規貨幣政策可操作空間較大,預計2025年降準幅度可能最低100bps,降息幅度或超過2024年,存款利率也將下行。

開源證券長期看好消費,政策將通過提振消費的方式擴大內需。

第一,地產企穩是消費回升前提,居民償債率修複、貨幣化安置和收儲等因素或使地產銷售企穩回升;第二,股票財富效應可促進消費;第三,重視民生、低收入和學生補貼利好消費,同時完善社會保障有助於提升居民收入占GDP比重,提振消費;第四,消費刺激政策:消費品以舊換新效果顯著;第五,第二次城鎮化主要拉動消費,通過推動 “流動人口市民化” 帶來多方麵需求增長。

開源證券預計,2025年GDP實際增速為5.0%,名義增速5.3%;擴內需政策推動物價溫和回升,預計2025年CPI同比或將前高後低,全年平均同比或在0.4%左右。

華泰證券:內需溫和回升,外圍波動加大

華泰證券易峘等分析師認為,2025年宏觀政策的總體取向有望比今年2-3季度明顯寬鬆;政策持續寬鬆的環境下,地產下行周期也可能在明年進入“磨底”階段。由此,內需增長或將有所修複。

如果特朗普政府對中國大幅加征關稅,華泰證券預計,中國穩增長力度可能在明年4月政治局會議後有所加碼,相比“低關稅”情形,央行可能進一步降息20個基點,而財政逆周期力度有望加大——2025年實際實現的(中央+地方)廣義財政赤字可能進一步擴大約1.5萬億元,且主要在下半年執行。

在“高關稅”情形下,華泰證券預計,2025年實際GDP增長分別在4.5%左右,“低關稅”情形下為5%左右。

易峘團隊指出,高關稅情形下,外需下行速度或將進一步加快,並對國內居民的收入預期和消費行為產生負麵影響。而國內政策可能會加大逆周期調節力度以對衝高關稅的影響,包括進一步貨幣寬鬆、擴張財政預算赤字率、加大專項債發行額度和穩地產市場等。

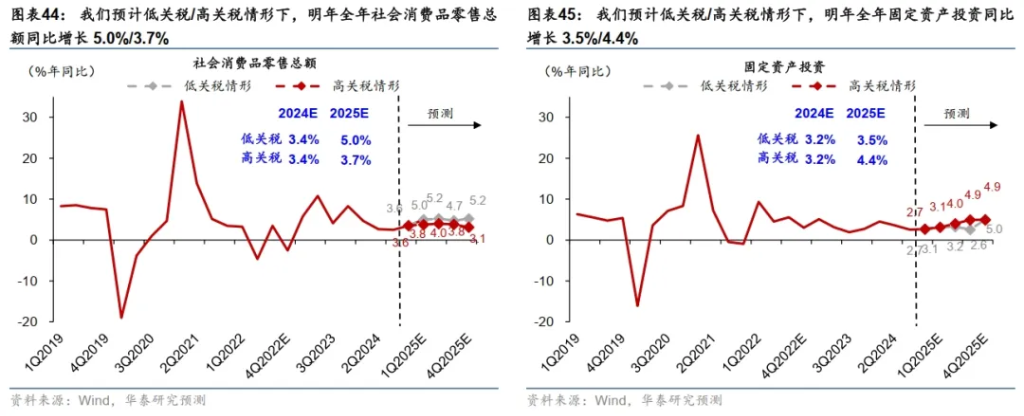

華泰預測,低關稅/高關稅情形下,2025年全年社零、固定資產投資、美元計價的出口、進口金額同比增速分別錄得5.0%/3.7%、3.5%/4.4%、3.4%/-0.6%和4.8%/1.8%。

还没有评论,来说两句吧...